Копить деньги всю жизнь или нет

Многие пользуются кредитами и оправдываются шаблонами, которые им навязала Америка. Да, там действительно живут в долг, однако, не стоит забывать о том, что уровень заработной платы там в десятки раз выше, а проценты смешные – 1-2 % годовых на жилье.

В наших реалиях, ключевое слово – это «ОТ…»Источник bigpicture.ru

Если вы человек побитый жизнью, то для вас есть несколько вариантов покупки жилья:

- Удачно жениться. Конечно, кинофильм «Женитьбы Бальзаминова» старый, однако, тема до сих пор актуальна.

- Сложиться капиталом с другом. Таким образом, через некоторое время, один из вас выкупит часть соседа и переедет. Вариант жизнеспособный, если вы уверены в человеке и знаете, что он надежный товарищ.

- Копить деньги, живя на съемном жилье. Вариант неплохой и рабочий, но только в том случае, если в перспективе существует вероятность получения больших денег и сразу.

Как видно из приведенного списка, если вы не обременены семейными узами и свободны от родительского долга, то лучшим вариантом будет самостоятельное накопление суммы.

Плюсы:

- Есть подушка безопасности и в случае потери работы, вы не останетесь на улице.

- Спокойные нервы и как следствие, хорошее здоровье.

- Возможность передвигаться, путешествовать, мигрировать в другую страну на ПМЖ.

- Вы экономите на процентах, тем самым меньше работаете «на дядю».

При правильном подходе, накопления собираются достаточно быстроИсточник lavinandassociates.com

Минусы:

- Нестабильная экономическая ситуация в стране. Взяв рублевый ипотечный кредит сейчас, возможно, через 20 лет, вы погасите его с одной зарплаты. А копя деньги, столкнетесь с ситуацией, как в 90-х.

- Придется платить за съем жилья, быть всегда «на чемоданах», ждать потенциальные проблемы с квартиросдатчиком.

- Деньги могут украсть даже со счета в банке, не говоря уже про заначку под подушкой. По сути, если ваши деньги будут лежать на депозите – это означает, что банк-банкрот никогда их не вернет.

- Отсутствие защиты от черных риелторов. При ипотечном кредите, банк выступает в роли гаранта и своего рода, защищает заемщика от юридических махинаций.

Несмотря на то, что экономика в стране достаточно нестабильна, существуют банки, которые предлагают рублевые ипотечные кредиты под приемлемый процент, но, правда, на срок не более 10 лет. Вариант неплохой, если у вас есть родственники или друзья, которые смогут подстраховать.

Видео описание

Еще несколько мыслей по поводу выбора между ипотекой и НЕипотекой, смотрите в видеоролике:

Проанализировав курс рубля на сегодняшний день, можно смело утверждать, что лучшим вариантом для решения жилищного вопроса считается постепенное наращивание капитала. Купив сейчас ту недвижимость, на которую уже имеются деньги, вы не только сохраните денежный эквивалент, но возможно, даже заработаете. Постепенно, копя определенную сумму, улучшайте условия жизни, путем продажи предыдущей недвижимости и добавления к ней уже имеющейся заначки. Таким образом, через 10-15 лет, вы получите свой добротный загородный дом без долгов и не пользуясь кредитами.

Заключение

Каждая семья должна определить, что она хочет получить в итоге, а также проанализировать все источники доходов. Главное – грамотно определить возможности и продумать пути выхода из непредвиденных обстоятельств.

Помощник

Иван Блинов Автор Выберу.ру

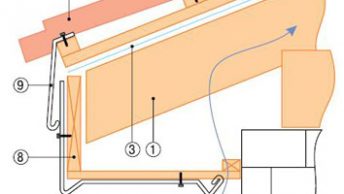

Испокон веков мы жили в деревянных домах, и с все более активным развитием технологий и урбанизацией многие городские жители стремятся «вернуться к истокам». Экологически чистое жилье из бруса или оцилиндрованного бревна вернуло свою популярность среди граждан.

Однако не так-то и просто переехать из квартиры. Строительство деревянного дома обходится ничуть не дешевле покупки готовой постройки или квартиры. Однако государство старается поддержать инициативу граждан. Поэтому была разработана программа по кредитованию строительства и покупки деревянного жилья. Изначально предполагалось, что она будет завершена еще в 2018 году. Однако популярность предложения превзошла все ожидания, и программу продлили до 2020 года.

В 2021 году жители могут приобрести в кредит:

- Деревянные дома,

- Квартиры в строениях из дерева.

Нужно учесть, что кредит имеет несколько особенностей, которые подразумевают дополнительные условия и требования, выдвигаемые банком – и не только самому клиенту. Так, у подрядчика должна быть лицензия и другие документы, которые разрешают строительство жилья с использованием древесных материалов, а годовая выручка – более 200 млн рублей

Другое важное условие – наличие партнерских отношений с кредитором, к которому обратился заемщик

Само сооружение также должно соответствовать целому ряду требований:

- Материал для постройки дома – прочные и крепкие сорта древесины в виде цельного или клееного бруса, панелей из массива, ламелей;

- Фундамент дома – капитальный, с заглублением;

- Возраст готового дома не должен превышать 10-15 лет;

- Универсальная сезонность постройки;

- Земельный участок принадлежит заемщику или его родственнику и оформлен должным образом;

- Пожарная безопасность отвечает всем законодательным актам;

- И так далее.

Ознакомиться со всеми требованиями мы рекомендуем в банке. А выбрать выгодную программу поможет Выберу.ру. На нашем портале собраны все предложения по ипотеке на деревянный дом. Оцените процентные ставки, суммы и сроки нескольких банков сразу за несколько минут и рассчитайте примерный график выплат, используя онлайн-калькулятор.

Вопросы и ответы

Что такое «деревянная ипотека»?

Льготную программу для приобретения готовых домов из дерева называют «деревянной ипотекой». Действует она до конца 2021 года. Общая сумма кредитных средств не должна превышать 3,5 млн рублей, а размер ставки – 10-12%.

Какие банки дают ипотеку на деревянный дом?

Ипотеку для приобретения заводских домов из дерева сегодня выдают многие банки. Например, Россельхозбанк, Уралсиб, Русский стандарт. Список участников программы и их условия вы можете найти на Выберу.ру.

Как получить такую ипотеку?

Заемщик обращается в банк. В случае одобрения заявки нужно подготовить документы на дом и залоговое имущество. После оплаты первоначального взноса договор ипотеки регистрируется в ЕГРН, затем сумму перечисляют на счет застройщика.

Задайте свой вопрос

Выберите ипотеку

На строительство дома Ипотечный кредит на квартиру Кредит под залог имущества

Ипотека на покупку комнаты Соц. ипотека Ипотека для многодетных семей

Кредитование по двум документам На коммерческую недвижимость

Развитие бизнеса без кредитов – особенности реализации проектов

Если вы не хотите связывать себя по рукам и ногам большими деньгами, нужно сразу определить, в каких сферах будет удобнее всего реализовывать свой потенциал и получать прибыль. При отсутствии крупных финансовых средств сразу нужно «отмести» следующие отрасли:

Строительство

Прежде, чем выгодно продать, нужно хорошо вложить, в строительстве без этого никак. Именно поэтому данная сфера первой страдает во время кризиса

Крупная и средняя торговля

Что бы пустить в оборот большое количество продукции, нужно сделать большие вложения в оптовые склады, поэтому без кредитов никак.

Однако в отечественном бизнесе существует сегмент, где можно обойтись минимальными финансовыми вложениями, сделав акцент на физические и интеллектуальные усилия. Давайте рассмотрим более подробно, где можно себя проявить, при этом фактически ничего не потратив.

Сфера услуг

Современный человек ведёт очень активную жизнь – делает ремонт, читает книги, покупает одежду, путешествует, посещает развлекательные заведения и т.д. И во всём этом его сопровождают различные сервисы – ремонт, перевод документов, анимация, услуги визажиста и парикмахера, создание имиджа и т.д. Направлений много, и многие из них не требуют ничего, кроме специальных знаний и квалификации

IT технологии

Разработка программ, а также создание и раскрутка веб-ресурсов – одно из самых перспективных направлений в современной деятельности, так как девиз ХХІ века – «Джигитализируйся или умри!». Вложения, которые от вас потребуются – специализированные знания в области компьютерных технологий, а также умение обучаться и развиваться.

Изготовление изделий своими руками

Несмотря на обилие машинной продукции, произведение, сделанное своими руками, всегда будет цениться, особенно если будет не только красиво, но и функционально. Живопись, декор, декупаж, пошив одежды, изготовление украшений, вырезание деревянных изделий – если имеете талант хоть в одной из этих сфер, ничто не должно вам помешать стать предпринимателем.

Посредническая и координационная деятельность

Коммуникация – ваш конёк? Навык ведение переговоров – ваша сильная сторона? Становитесь посредником между физическими и юридическими лицами! Удачно подписанный контракт знаменитости может стать делом ваших рук, а правильно оформленная сделка – логичным завершением вашей консультационной практики.

Сфер, где для раскрутки понадобятся не деньги, а усидчивость и интеллект, великое множество, нужно только оглянуться вокруг себя и выбрать именно ту деятельность, которая вам по душе.

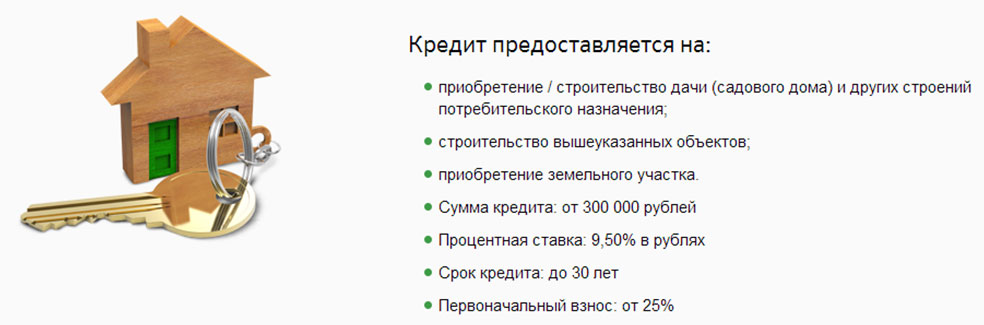

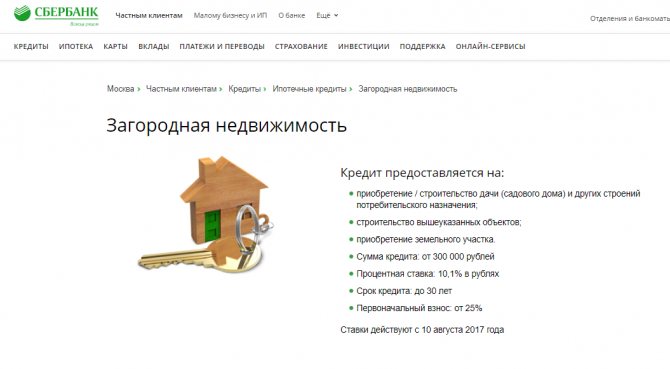

Особенности получения ипотеки на дачу

Ключевая особенность получения ипотечного кредита на приобретение или строительство дачи – относительная новизна данного банковского продукта. Именно поэтому банки-кредиторы зачастую предъявляют к заёмщикам повышенные требования. Разумеется, это не значит, что желанный кредит в 2021-м году вообще невозможно получить.

Ключевая особенность получения ипотечного кредита на приобретение или строительство дачи – относительная новизна данного банковского продукта. Именно поэтому банки-кредиторы зачастую предъявляют к заёмщикам повышенные требования. Разумеется, это не значит, что желанный кредит в 2021-м году вообще невозможно получить.

Тем не менее, это бывает достаточно сложно. Вся проблема в том, что при ипотечном кредитовании этого типа в качестве залогового имущества выступает дача, а она не считается ликвидной недвижимостью. Можно ли взять ипотеку на покупку дачи, какие имеются ключевые нюансы для таких займов?

Остановимся на специфических признаках ипотеки на дачу.

- Программы кредитования. Как банковский продукт ипотека на дачу не является популярной. Поскольку в роли залогового имущества дача считается неликвидной, так как её довольно сложно продать, процентные ставки по кредиту высокие. При этом есть хороший вариант – брать ипотечный заём не на приобретение самой дачи, а на покупку участка, строительство дачи.

- Процентные ставки. Льготы в данном случае не предусмотрены. Стаж, заработная плата и место работы не влияют на условия кредитования. Ставки достаточно высокие. Они составляют примерно 15-20% в год.

- Условия кредитования. Сроки предоставления кредита не отличаются гибкостью. Они заметно уступают ипотеке на жилой дом, квартиру. Чаще всего ипотеку на дачу дают максимум на 10 лет. Годовая ставка большая, поэтому такой кредит нельзя назвать выгодным.

Правда, чисто теоретически, такой заём получить можно, если соблюдены все многочисленные требования. Очень многое зависит от состояния дачи. Но вот для самого заёмщика это будет невыгодно, поскольку общая сумма переплаты достаточно велика.

Требования к объекту

Банки-кредиторы предъявляют крайне высокие требования к объекту. Рассмотрим распространённые условия, которым должна соответствовать дача, чтобы заёмщику дали кредит на её приобретение.

Банки-кредиторы предъявляют крайне высокие требования к объекту. Рассмотрим распространённые условия, которым должна соответствовать дача, чтобы заёмщику дали кредит на её приобретение.

Обязательно наличие кадастрового плана.

Вокруг должны быть проложены объездные пути.

Надо обеспечить высокий уровень пожарной безопасности.

Обязательное условие – хорошее состояние самого дачного дома.

Фундамент должен быть выполнен из бетона, кирпича или камня.

Зачастую банки требуют, чтобы дача располагалась в пределах 120-ти км от города, в котором находится филиал банка-кредитора.

Важно, чтобы в дачном доме имелись все необходимые коммуникации: электропроводка и канализация, водопровод и отопление. Если условия нарушены, банк вправе не предоставлять ипотечный кредит на дачу.. Таким образом, можно сравнивать строгие требования к предоставлению кредита на дачу с условиями ипотеки на коттедж

Безусловно, кредитор желает максимально сократить риски, чтобы в роли залога выступало действительно ликвидное имущество, которое потом будет относительно легко реализовать

Таким образом, можно сравнивать строгие требования к предоставлению кредита на дачу с условиями ипотеки на коттедж. Безусловно, кредитор желает максимально сократить риски, чтобы в роли залога выступало действительно ликвидное имущество, которое потом будет относительно легко реализовать.

Важно отметить, что для многих садовых домиков, которые сейчас имеются в различных кооперативах, добиться соответствия этим строгим требованиям практически нереально. Поэтому и получить ипотечный кредит на такие скромные дачи невозможно

Правда, есть и достойные дачные дома, больше напоминающие жилые коттеджи. Вот на них как раз и получают заём.

Требования к заёмщику

Вот основные требования, которые чаще всего банки предъявляют к желающим получить кредит на покупку дачи.

Вот основные требования, которые чаще всего банки предъявляют к желающим получить кредит на покупку дачи.

- Стабильная заработная плата.

- Прописка в городе, в котором находится филиал банка-кредитора.

- Общий трудовой стаж должен составлять минимум год.

- На последнем месте работы стаж должен составлять не меньше полугода.

- Максимальный возраст на момент окончания выплат – 65 лет.

- В некоторых банках могут попросить предоставить в роли залога коммерческое или жилое помещение.

Условия получения кредита на дачу

К сожалению, дача в кредит это задача не из легких.

Банки не особенно охотно выдают подобный займ, потому что из приобретения получается не очень хороший залог. Получение кредита на дачу можно легко оформить только лишь в некоторых случаях:

- хорошая заработная плата. Это обязательное условие, ведь она является единственным доказательством платежеспособности, залог в данной ситуации не является гарантией того, что каждый сможет купить дачу в кредит;

- залог другой недвижимости. Очень легко оформить любой займ, если предложить в качестве залога квартиру, ведь так организация будет уверена в том, что сможет получить свои деньги обратно можно будет взять хоть кредит на бытовую технику, хоть займ на новую квартиру;

- поручители. Никто еще не отменят тот факт, что шансы на положительное решение увеличиваются в огромное количество раз, если несколько человек с хорошей кредитной историей и заработной платой готовы подписаться под клиента.

Вся проблема состоит в том, что ликвидность дачи в кредит, даже с небольшим летним домиком достаточно невелика и также как растет эта недвижимость, в один прекрасный момент ее стоимость может упасть.

Да и спрос на территорию уже не так велик, сейчас большинство современных людей все покупают, а отдыхать предпочитают на современных базах отдыха.

Как купить дачу в кредит

Перед тем, как купить дачу в кредит необходимо тщательно все обдумать и предусмотреть все ситуации, вед ежемесячный платеж придется выплачивать в любом случае и в течение достаточно долгого времени.

Также стоит оценить, действительно ли это приобретение желанно, а не является минутным наваждением, ведь любую недвижимость не покупают, не обдумав тщательно свое решение.

Нужно помнить, что целевые кредиты на дачу в кредит выдаются далеко не в каждой организации, нужно найти список банков, которые охотно на это идут.

В том же случае, если там не привлекательные условия или же в принципе купить дачу в кредит по стандартной схеме не получается, то достаточно просто оформить потребительский на нужную сумму.

Если все же нацеленность именно на определенный займ, то следует внимательно оценить все варианты и постараться найти с минимальной переплатой, ведь процентные ставки могут сильно отличатся.

Наконец стоит подумать и о безопасности, заключать любые договора, связанные с деньгами стоит только лишь в проверенных надежных банках.

Процент полученных кредитов на дачу именно с подобной целевой направленностью категорически мал, но это не значит, что это невозможно.

Вполне можно отдельно приобрести землю в кредит или же взять кредит в строительной компании, которая будет заниматься возведением летнего домика, иногда так поступить намного проще.

Нужно помнить, что у тех, у кого дача находится в черте города, шансы достаточно велики, но чем она дальше, тем меньше возможность.

Обязательно нужно запомнить и то, что место без электричества, водоснабжения и прочего точно не дадут в кредит, да и удовольствия в подобной даче на самом деле очень мало.

Отделения и филиалы банков, предоставляющих услугу в Чехове

- Доп.офис №9040/01829

- Чехов, улица Гагарина, 31

- 8 800 555-55-50

- Время работы:

- Вт.:с 09:00 до 18:00Ср.:с 09:00 до 18:00Чт.:с 09:00 до 18:00Пт.:с 09:00 до 18:00Сб.:с 09:00 до 16:00

- Дополнительный офис «Чеховский» Филиала «Центральный» Банка ВТБ (ПАО)

- Чехов, улица Чехова, 4стр1

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

- Доп.офис №9040/01828

- Чехов, улица Чехова, 79к2

- 8 800 555-55-50

- Время работы:

- Пн.:с 08:30 до 19:00Вт.:с 08:30 до 19:00Ср.:с 08:30 до 19:00Чт.:с 08:30 до 19:00Пт.:с 08:30 до 19:00Сб.:с 09:30 до 16:30

- Клиентский центр “Почта банк”

- Чехов, улица Московская, 79

- 8 800 550-07-70

- Время работы:

- Пн–Пт: 08:00-13:00 14:00-20:00Сб: 09:00-13:00 14:00-17:00Вс: выходной день

- Доп.офис №8567/070

- Чехов, улица Ленина, 55

- 8 800 555-55-50

- Время работы:

- Вт.:с 09:00 до 17:00 (обед с 13:00 до 14:00)Ср.:с 09:00 до 16:30 (обед с 13:00 до 14:00)Чт.:с 09:00 до 17:00 (обед с 13:00 до 14:00)Пт.:с 09:00 до 17:00 (обед с 13:00 до 14:00)Сб.:с 09:30 до 13:00

Ипотека на строительство частного дома: документы

Бумаги, которые требуются до получения согласия, несильно отличаются у различных банков. Это анкета, паспорта, справка о доходах и т.д. После одобрения кредита документы могут меняться и дополняться.

- Паспорта все участников договора, то есть ваш, супруга (супруги), тех, кто являются созаемщиками и поручителями. Копии с прописками;

- Справка с места работы, где указан ваш доход, если зарплата поступает не на карту этого банка;

- Все бумаги, касающиеся залога (свидетельство о праве собственности на землю или другое жилье);

- План строительства будущего дома и другие документы на него;

- Первоначальный взнос (доказательства, что он есть);

- Свидетельство о браке и рождении детей, если они потребуются.

Какие-то дополнительные бумаги банк может потребовать в индивидуальном порядке (сертификат на маткапитал, справка о состоянии счета, военное удостоверение и т.д.)

Не стоит думать, что банк верит на слово, выдает деньги и забывает о вас, лишь бы платили исправно. Кредитные организации очень внимательно следят за тем, куда тратятся их деньги, поэтому потратить их на что-то другое у вас не получится. С этой целью банк может и не выдать целую сумму, а выплачивать ее частями по ходу продвижения работ, а также потребовать предъявить документы, подтверждающие, что деньги потрачены именно на строительный процесс: договор на проведение работ, смета и прочее.

Тест: Насколько вы сейчас финансово грамотны?

Ответьте на 4 вопроса. Правильные ответы на них вы найдете в конце статьи.

1.Какой сейчас размер ставки на доходы физ лиц

- 23

- 15

- 13

2.Максимальная сумма возмещения по страхованию вкладов в 2018 году

- 700 тыс. р

- 1,4 млн р

- 5 млн р

3.Вы открыли вклад на 50 тыс руб под 9% годовых. Сколько вы заберете через год?

- Меньше 55 тыс р.

- 55 тыс р.

- Больше 55 тыс р.

4.Чем микрофинансовая организация отличается от банка

- Для оформления займа нужен только паспорт

- Не проверяет кредитную историю заемщика

- Не работает с юридическими лицами

Посмотрите короткое видео о финансовой грамотности.

Правильные ответы теста:

- Ставка на доходы физ лиц сейчас 13%

- Cумма возмещения по страхованию вкладов в 2018 году не может превышать 1,4 млн рублей.

- У вас получится забрать 54 500 рублей. Проценты банка составят 4 500 рублей.

- Для оформления займа в МФО чаще всего нужен только один документ – паспорт гражданина РФ.

5 признаков того, что вы финансово грамотный

1. Держите все под контролем

Вы регулярно ведете учет своих доходов и расходов. Строите планы на ближайшую и отдаленную перспективу. Составляете финансовый план на неделю, месяц, год, 5 — 10 лет, и четко следуете ему.

2. Тратите меньше, чем зарабатываете

Вы не берете в долг у друзей, не перехватываете у родственников до получки. Вы живете на заработанные деньги и формируете сбережения.

3. Ориентируетесь в мире финансов

Вы смотрите новости финансовых рынков, знаете, что такое криптовалюта и блокчейн.

4. Имеете резервный фонд

Вас не застигнет врасплох внезапная болезнь, поломка автомобиля или приглашение на свадьбу. Вы имеете «подушку безопасности» на случай форс-мажора.

5. Откладываете «на старость»

Вы начинаете копить на пенсию задолго до её наступления. Регулярно откладываете часть своего заработка для того, чтобы в преклонном возрасте не отказывать себе в желаемых приобретениях.

Придерживаться всех пунктов сразу вряд ли получится. Но в современных реалиях, становиться финансово грамотным необходимо каждому взрослому человеку. Пройдите тест и узнайте, насколько вы сейчас финансово грамотны.

Условия банков и особенности

Для того чтоб вам удобнее было сравнить ипотечные программы на строительство частного дома, ниже представлена таблица с условиями кредитования двух рассматриваемых нами банков.

| Сбербанк | АТБ | |

|---|---|---|

| Процентные ставки | 10,5% – 0,5% – если у вас есть зарплатной карты; +1% – на период, пока вы не зарегистрировали ипотеку; +1% – если вы отказываетесь от страхования жизни и здоровья, как требует это Банк | 12,25 -12,5% · +1% при подтверждении части дохода по форме банка; · +1,5% для собственников бизнеса и индивидуальных предпринимателей; · +1,5% если вы будете строить загородный дом · размер процентной ставки увеличен на 2% будет до тех пор, пока не предоставите документы, которые подтверждают целевое использование кредитных средств |

| Срок кредита | до 30 лет | от 3 до 25 лет |

| Минимальная сумма | 300 000 рублей | 600 000 рублей в Москве и Московской; 350 000 – в других регионах |

| Максимальная сумма, руб. | Не выше 75% от оценки залога | Не ограничена, но не более 70% залога |

| Первоначальный взнос | от 25% | от 30% |

| Страхование | Обязательное страхование залогового имущества (кроме земельного участка) | Страхование жизни, здоровья Заемщика и залога Причем, при отказе от одной из страховки, процентная ставка увеличивается от 1 до 1,5% |

Программа «Молодая семья»

Государство запустило ряд программ поддержки ипотечных заемщиков, чтобы помочь максимально выгодно решить жилищную проблему жителей страны. Более подробно о них мы говорили ранее в посте ипотека с господдержкой. А сейчас вкратце обсудим ряд из них относительно стройки.

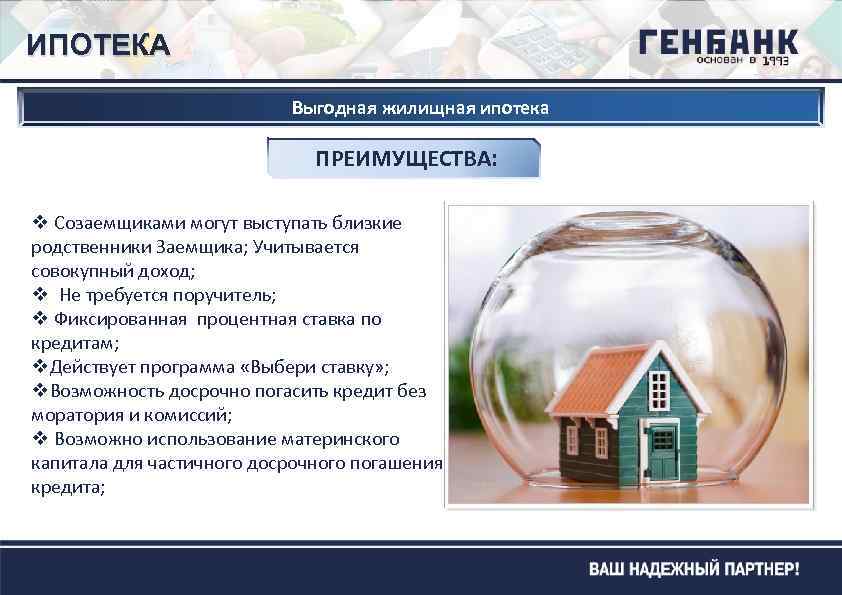

Воспользоваться программой ипотека «Молодая семья» в Сбербанке может семья, в которой хотя бы один из супругов не достиг 35-летнего возраста на момент подачи заявки на кредит или неполная семья, в которой родитель не достиг 35-летнего возраста на момент подачи заявки на кредит. Кредит по данной программе выдается под 11,25%, первоначальный взнос от 20%.

В АТБ существует подобная программа под названием «Ипотека молодым», но ее условия отличаются от Сбербанковской. Если в Сбербанке льготными условиями «молодая семья» вы можете воспользоваться при получении кредита, то в АТБ льготная программа для молодых семей предназначена для поддержки заемщиков, с которыми уже заключен ипотечный договор после рождения или усыновления ребенка, позволяя в течение льготного периода (один календарный год) оплачивать установленные кредитным договором ежемесячные платежи в уменьшенном размере.

Материнский капитал

Ну и, конечно же, никто не отменял право использование материнского капитала. Ипотека с материнским капиталом подразумевает полное или частичное использование вами данных денежных средств для погашения части жилищной ипотеки. Условия использования капитала также различаются в рассматриваемых нами банках, итак:

– в Сбербанке вы можете использовать материнский капитал для первоначального взноса или его части, а также для частичного досрочного погашения;

-а в АТБ – только на частичное досрочное погашение кредита.

И не забывайте, что решение о переводе средств по мат капиталу принимается в течение двух месяцев, поэтому заранее об этом побеспокойтесь.

Прежде, чем закончить наш ликбез по ипотеке на строительство дома, хочется сказать о дополнительных льготных условиях, которые имеются в рассматриваемых нами финансовых организациях, они конечно разные, но их наличие приятно, в принципе.

В Сбербанке вы можете в течение двух лет воспользоваться отсрочкой по уплате основного долга или увеличить срок кредитования. Для этого вам нужно представить документы о том, что стоимость вашего строящегося жилого дома увеличилась на период стройки.

В свою очередь, в АТБ вы можете снизить ежемесячные платежи по программе «Назначь свою ставку». Смысл заключается в том, что вы вносите единовременный платеж, соответствующий требованиям, соответственно ваша процентная ставка уменьшается. Варианта три:

«Лайт» – единовременный платеж составляет 1% от суммы кредита, ставка снижается на 0,5%;

«Классик»: единовременный платеж – 2,5% от суммы кредита, ставка снижается на 1,0%;

«Премиум»: единовременный платеж – 4% от суммы кредита, ставка снижается на 1,5%.

Налоговые вычеты

Ну, и нельзя не упомянуть о налоговых вычетах. Налоговые вычеты распространяются на сумму процентов, уплаченных по целевому ипотечному кредиту. Величина вычета — 13%, максимум – 260 000 рублей. Вычет предоставляется после получения на руки Свидетельства о праве собственности на жилой дом.

Подробнее читайте наш пост: «Налоговый вычет проценты по ипотеке»

Требования

- Одновременно с доступностью кредита на строительство индивидуального дома, существуют, например, возрастные ограничения – от 21 года до 75 лет к моменту полного погашения в Сбербанке и от 20 до 65 лет соответственно в АТБ.

- Следующее обязательное условие по данному направлению – это подтверждение платежеспособности. Здесь интересно отметить, что если вы обращаетесь в Сбербанк и получает зарплату на его карту, то брать справку о доходах с места работы не нужно. Сбербанк учитывает дополнительные доходы без обязательного документального подтверждения, что позволяет значительно увеличить сумму кредита.

- Стаж на текущем месте работы должен быть не менее 6 месяцев. Общий стаж от года.

- Если вы захотите увеличить сумму кредита, то можете привлечь до трех Созаемщиков. Вам необходимо будет справками подтвердить их доход, который учтется при одобрении вам суммы, причем ваш вторая половина будет являться Созаемщиком автоматически.

- Участок, на котором вы планируете строиться должен быть у вас в собственности либо в аренде, так как он переходит в залог Банку на время кредита, а если он в аренде, то придется оформить залог права.

- Земельный участок в АТБ обязательно должен подходит под ИЖС. Сбербанк допускает кредит на строительство частного дома на землях сельхозназначения для целей личного подсобного хозяйства.

- Ну, а к вашему будущему дому требование одно – вписаться проектно-сметной документацией в одобренную сумму и уложиться в срок.

- В Сбербанке допускается самостоятельное строительство В АТБ строительство возможно только специально аккредитованной в банке организацией.

- Объект в ипотеку должен быть построен на территории присутствия банка. Как вы понимаете, у Сбербанка тут нет конкурентов.

Итоговое сравнение ипотечных кредитов на строительство дома

| Ипотека На строительство | Максимальная сумма | Максимальный срок | Процентная ставка | ||||

|---|---|---|---|---|---|---|---|

| 1 | Татсоцбанк (Дом мечты) | 15000000 | 15 000 000 руб. | 25 | 25 лет | 8.5 | 8.5% в год |

| 2 | Сургутнефтегазбанк (Частный дом) | 15000000 | 15 000 000 руб. | 20 | 20 лет | 7.49 | 7.49% в год |

| 3 | Почта Банк (На строительство дома) | 3000000 | 3 000 000 руб. | 5 | 5 лет | 4.9 | 4.9% в год |

| 4 | Росбанк Дом (Целевой ипотечный кредит) | 10000000 | 10 000 000 руб. | 25 | 25 лет | 6.59 | 6.59% в год |

| 5 | Дальневосточный (Ипотека на участие в долевом строительстве жилья/апартаментов, машино-места) | 6000000 | 6 000 000 руб. | 30 | 30 лет | 7.7 | 7.7% в год |

| 6 | Примсоцбанк (Дальневосточная ипотека) | 6000000 | 6 000 000 руб. | 20 | 20 лет | 0.5 | 0.5% в год |

| 7 | Банк Дом.РФ (Ипотека на строительство жилого дома) | 30000000 | 30 000 000 руб. | 30 | 30 лет | 6.1 | 6.1% в год |

| 8 | Россельхозбанк (Сельская ипотека) | 5000000 | 5 000 000 руб. | 25 | 25 лет | 2.7 | 2.7% в год |

| 9 | Сбербанк (Строительство жилого дома) | 30000000 | 30 000 000 руб. | 30 | 30 лет | 8.8 | 8.8% в год |

| 10 | Банк Дом.РФ (Дальневосточная ипотека) | 6000000 | 6 000 000 руб. | 20 | 20 лет | 0.7 | 0.7% в год |

Этапы получения ипотечного кредита

1Выберите подходящий банк

2Нажмите кнопку «Оформить»

3 Заполните заявку на сайте банка

Ипотеку можно взять не только на покупку готового частного дома, но и на его строительство. В этом случае кредит оформляется под залог земли, на которой будет построен дом, или недвижимости в собственности заемщика. Условия такой ипотеки обычно не отличаются от той, которая оформляется для покупки уже готового жилья.

Ипотечные программы на строительство дома предусмотрены у многих крупных банков. Они отличаются друг от друга своими условиями – суммами, процентными ставками, сроками, требованиями к заемщикам и другими. Узнать подробнее об условиях кредитов на строительство в крупных банках вы сможете на нашем сайте.

Преимущества

- Вы получите сумму, которая покроет все расходы на строительство, в том числе проведение коммуникаций и отделку

- Оформить кредит можно на любой стадии строительства дома

- Некоторые предложения совмещают в себе ипотеку на земельный участок и строительство

- Сам дом в итоге не будет в залоге у банка

- Сумма кредита может быть выдана как сразу, так и по частям

- Ипотека на строительство, как и обычная, позволяет использовать материнский капитал

Недостатки

- Вам все еще будет необходимо уплатить первоначальный взнос и предоставить имущество в качестве залога

- Процентные ставки по кредитам на строительство выше, чем на покупку готового жилья

- Банк будет предъявлять определенные требования к участку, на котором вы будете строить дом

- Также банк потребует предоставить проект строительства и подтвердить проведение всех необходимых работ

Чтобы получить более выгодные условия по кредиту на строительство, заемщику нужно иметь достаточно высокий и стабильный доход, и положительную кредитную историю. Также желательно привлечь дополнительных созаемщиков – банк учтет их характеристики вместе с вашими

Условия кредита во многом зависят от стоимости залога – обратите на это внимание